目次

建設業において工事原価は自社利益や原価率を把握する上で重要な勘定科目のひとつです。

また法律では、建設業の会計は一般的な会計と異なる処理をしなければならないと定めているため、経理や経営に携わる際はきちんと押さえておく必要もあります。

今回は、建設業の勘定科目のひとつである工事原価について解説します。

工事原価とは

工事原価とは、建設業の会計処理に必要な勘定科目のことです。

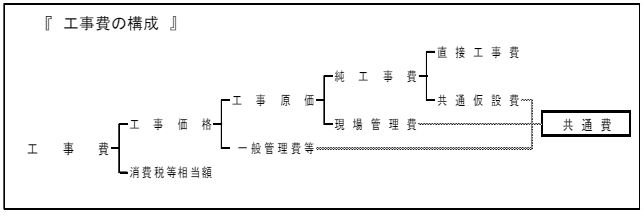

工事費は「工事価格」と「消費税等相当額」の2つに大別され、工事価格のうちのひとつが工事原価です。

国土交通省の「公共建築工事の工事費積算における共通費の算定方法及び算定例」では「工事費の構成」として以下のように記載し上図を公開しています。

国土交通省官庁営繕部において公共建築工事の工事費は、「公共建築工事積算基準」の定めにより、直接工事費、共通費及び消費税等相当額で構成され、共通費は、共通仮設費、現場管理費及び一般管理費等に区分しています。

工事費における各項目の概要は下表のとおりです。

| 名称 | 概要 |

|---|---|

| 工事価格 | 工事費として発注者へ請求される費用 |

| 消費税等相当額 | 消費税および地方消費税の合計額 |

| 工事原価 | 建設物を施工する上で発生した原価 |

| 一般管理費等 | 工事現場で発生する費用とは別に自社経営を維持するための費用 |

| 純工事費 | 直接工事費と共通仮設費の合計費用 |

| 現場管理費 | 工事現場を管理する際に発生した費用 |

| 直接工事費 | 工事に必要な費用 |

| 共通仮設費 | 建設物の施工に直接係わるものではないが、工事を進めるために必要となる費用 |

| 共通費 | 建設物として残るものではないが、間接的に工事に必要な費用 間接工事費と呼ばれることもある |

このように建設業の勘定科目はさまざまな種類があります。

ここでは工事原価は工事価格のうちのひとつであること、そして工事原価は純工事費と現場管理費をあわせたものであることを押さえておきましょう。

参考:国土交通省|公共建築工事の工事費積算における共通費の算定方法及び算定例

純工事費とは

工事原価のひとつに純工事費があります。

純工事費は5科目に分かれており、それぞれの概要は下表のとおりです。

| 名称 | 概要 |

|---|---|

| 材料費 | 建設物を建てるために材料を購入した費用 |

| 労務費 | 人件費のうち建設物を建てるために発生した費用 |

| 外注費 | 外部の法人または個人と請負契約し、自社業務の一部を委託したことで発生した費用 |

| 経費 | 経営で使用する費用 |

| 機械費 | 機械の購入、取得する上で発生した費用 機械・設備の運転に必要な費用および機械が設置された工場建物に関する費用 |

現場管理費とは

現場管理費は工事原価を構成する1要素で、工事現場を管理する際に発生した費用です。

具体的には以下のようなものが挙げられます。

- 現場監督・現場作業員の給与

- 事務用品費

- 資材費

- 交通費

- 通信費

- 大手求人サイトで全国トップクラスに輝いたアドバイザーが在籍

- 年収1000万円以上になった方も

- 年収350万円以上の大幅UP事例もあり

- 業界特化で「分かっている」提案。企業知識が段違い

- 休日や夜間でも専属アドバイザーが対応

工事原価は2つの種類に区分される

建設物が無事に完成すると取引先から報酬が支払われますが、建設業は工期が長期化することも多く、1年以内に終わらないこともあります。

この間には人件費や資材費、交通費などさまざまな費用が発生しますが、一般的な会計で処理してしまうと、竣工していない状態のため、報酬を受け取ることができません。

そのため、建設業では一般的な会計処理とは異なる勘定科目の採用が認められています。

そこで重要なのが「完成工事原価」と「未成工事支出金」です。

完成工事原価

完成工事原価は、工事原価のひとつである純工事費を指します。

一般会計でいう売上原価にあたり、当該年度に得た報酬に対してどれくらいの支出があったのかを示す科目です。

完成工事原価は当該年度の損益計算書に計上されます。

未成工事支出金

未成工事支出金は、竣工を迎えていない工事で発生した費用です。

竣工を迎えていないため費用に見合った報酬を得られないことから、確定申告では翌年度以降に繰り越して計上する必要があります。

建設業の会計では一度に発生した全ての工事原価を経費として計上すると大幅な赤字になります。

未成工事支出金は、赤字を生まないために翌年度以降に費用を繰り越し、収支のバランスを保つ目的があります。

工事原価会計時の粗利益率と工事原価率の算出方法

工事原価の会計処理では粗利益率と工事原価率を算出する必要があります。

それぞれの算出方法は以下のとおりです。

- 粗利益の算出方法

完成工事高-工事原価 - 粗利益率の算出方法

粗利益÷完成工事高×100%

- 工事原価率の算出方法

工事原価÷完成工事高×100%

工事原価を計上|2つの基準

工事原価の計上基準として用いられる要素として「工事完成基準」と「工事進行基準」があります。

それぞれで計上方法が異なるのであわせて押さえておきましょう。

工事完成基準

工事完成基準は、竣工後にまとめて経費を計上する方法です。

着工から竣工までが一年度中に収まる工事現場で用いられる基準で、着工をスピーディにできるメリットがある一方で追加の発注依頼に対応できないデメリットがあります。

1年以上かかる工事に対応していないことから、現在ではほとんど使用されていません。

工事進行基準

工事進行基準は、工事の進行にあわせて経費を計上する方法です。

2009年以降は工事進行基準を使用することが定められており、実質的な利益がわかりやすいメリットがあります。

工事原価の計上|押さえておくべきポイント

ここからは、工事原価を計上する上で押さえておくべきポイントを紹介します。

現場ごとに経費を計算する

複数の現場を請け負う場合、最終的に一括管理して会計する必要があります。

そのため、まずは各現場で各現場でどれくらいの費用や利益があるのかを管理できるよう、現場ごとに経費を分けておきましょう。

なお、現場を特定できない請求書等が見つかったときは、平均を算出してから各現場に分散してください。

請求書の内訳を細かく分ける

各現場の経費を分けたら、次はより細かく分けていきましょう。

集まった請求書を、「直接工事に関係したもの」そして「間接的に関係しているもの」の2種類にわけると細分化しやすいです。

直接工事に関係したものは純工事費に該当するので、純工事費を構成する費目から適したものを分けましょう。

自社で管理可能な範囲で細分化すると、経費計上の精度が高まります。

1日一人あたりの人件費を概算する

人件費は工事原価を大きく占める費目です。

自社社員が工事現場に携わる場合、請求書が発生しない項目になるため、作業日報等で管理します。

作業日報には作業員の人数や時給、作業時間を記載すると計上がスムーズです。

共通経費の按分をする

最後に共通経費の按分を行います。

経費を現場別に分けたあと、さらに「直接工事に関係しているもの」と「間接的に関わっているもの」で分けましょう。

その後、可能な限り細分化し、それでも分けられなかった費用が共通経費となります。

自社で一括管理する倉庫整理の人員、企業が所有する機器の減価償却が共通経費に該当します。

なお、共通経費は工事規模に応じて決められた比率のもとで各現場に振り分けてください。

\ 誰かに聞いてほしい悩みはありませんか/

工事原価計上の注意点

ここからは工事原価を計上する上での注意点を紹介します。

リアルタイムで集計する

建設業は、工事現場が長期化する場合がほとんどです。

現場が長期化するからといって会計処理を放置していると、材料費や外注費、人件費など、日々発生する費目の管理が後で困難になります。

経費をスムーズに確認できるよう、工事が長期化する場合であってもリアルタイムで工事原価の集計を心がけましょう。

外注費と労務外注費に注意

外注費と類似した費目に労務外注費がありますが、実はそれぞれで意味が異なります。

外注費は、工事過程において必要な製品や素材などに支払った費用を指します。

一方、自社では施工できない工程を法人や個人事業主に依頼し、その際に発生した人件費のことを労務外注費と呼びます。

会計処理を高い精度で行いたいのであれば、それぞれの意味を理解し、適切な費目を使用しましょう。

経費と一般管理費の違いに注意

経費と一般管理費も混同されやすいので注意しましょう。

工事原価における経費は、現場で発生したものだけを計上します。

一般管理費は、会社を経営するにあたって発生した経費を計上するために用いられる科目です。

そのため、工事現場で使用するものを購入した場合は経費として、自社経営に際して購入した機器や文具などは一般管理費としてなど、発生した費用のシチュエーションを把握した上で計上するよう注意しましょう。

交通費の仕訳の考え方に注意

工事現場に行くために使用した交通費や駐車場代は工事原価の経費に、工事現場と無関係の交通費や駐車場代は一般管理費として計上します。

交通費を仕訳する際も外注費等と同様に、どのような状況で発生したのかを把握した上で計上することが大切です。

工事原価の仕組みについて押さえておこう

工事原価は、企業の利益に大きく関わる勘定科目です。

施工管理者や現場管理者、経理として携わる人は覚えておくべき項目のひとつと言えるでしょう。

正しく計上できるよう、本記事で紹介した内容を押さえておきましょう。

有料職業紹介(許可番号:13-ユ-316606)の厚生労働大臣許可を受けている株式会社ゼネラルリンクキャリアが運営しています。